2019年1月25日

住宅ローン減税の行方…

消費税増税前か?

それとも消費税増税後?

この疑問の最終話です。

『住宅ローン減税の3年延期』がほぼ確定のようですね。

何?それ?

住宅を建てる時に住宅ローンを組み方に限った優遇制度です。

住宅ローン減税とは、住宅購入時に利用する住宅ローンの金額に応じて食勢及び住宅税が控除される優遇制度をいいます。

今年度は、住宅を購入する時に利用した住宅ローンの年末時点での残高の1%が10年間控除される制度で、控除額計算時の住宅ローンの財高の上限4000万円。10年後の年末の住宅ローン残高が4000万円以上あれば、最大400万円の控除を受けられる制度です。

現行の制度でも4000万円の住宅ローンを組んで、普通どおりに返済し続けたら10年間の合計金額は300万円以上の減税効果があるということのようです。

消費税増税後の『住宅ローン減税』の行方ですが、どうやら3年間延長となるようです。

最初は5年延長というような検討がなされていると新聞などに書かれてはいましたが、結局は3年延長という所に落ち着いたようです。

しかし、延長された3年は特例だという考えなのでしょう。

金額的には削られるようです。

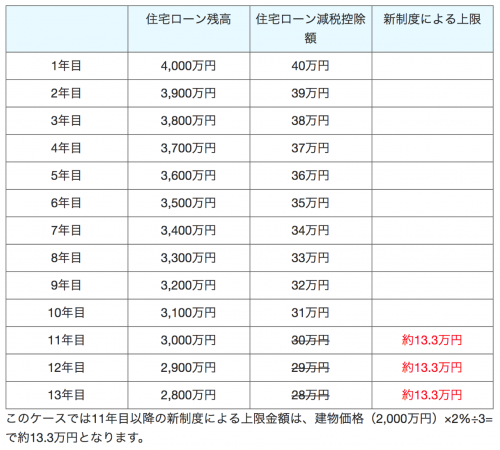

11年目以降の減税幅は「建物価格の2%を3年間かけて差し引く場合」と「借入残高の1%を3年間続けた場合」の少ない方を減税額にするというわかりにくい制度のようです。

わかりにくいと思いますので例として添付しておきます。

<例>土地2000万円+建物2000万円=4000万円を4000万円の「住宅ローン」を組んで毎年住宅ローンの元本が100万円減って行く場合のシミュレーションです。

(控除額は所得が少ないと満額控除になりませんが、そこは考慮に入れませんのでご理解をお願いします)

<全体のまとめ>

消費税5%〜8%に増税された時、「住宅エコポイント制度」「すまい給付金制度」「住宅ローン減税の拡大」などを駆使すると『消費税増税後の方がお得だった』という声が多かったと記憶しています。

特に『すまい給付金』は、一定の年収未満の方々にとっては大きなメリットだったと思います。

そして、今回も国は様々な優遇制度をあの時以上に手厚くして行くという意志を感じます。

これは、個々の諸条件が異なりますので一概に結論めいたことを言えませんが、相対的な視点で言えば増税後の波風を防ごうという有難い意志を感じます。

しかし、実は一番気にしなければならないのは『金利』ではないでしょうか?

今のような低金利で住宅購入資金の借入ができていることの方が有難いと考えるべきかもしれません。

どうか、住宅ローン金利の動向を今後も気にしながら増税について調べてみることをお勧めしたいと結論づけました。

個人的には、こんなに素晴らしい優遇制度があるので上手く活用し安全で安心な住宅購入を進めていただきたいと思います。

そのために弊社のスタッフをご活用ください。